Il y a à peine plus d’un an, les choses allaient bien. Les compagnies aériennes embarquaient 4,5 milliards de passagers par an, et cette tendance à la hausse, qui dure depuis des décennies, devrait se poursuivre, pour atteindre 4,7 milliards cette année. Et Air Canada (TSX : AC) se portait particulièrement bien.

Après avoir enregistré une hausse de 346 % du cours de l’action, après trois ans de hausse ajustée en fonction des dividendes, Air Canada s’est manifestement hissée au septième rang du TSX30. Naturellement, il était temps de prendre le contrôle d’un concurrent.

2019 : Air Canada offre 13 dollars par action dans le cadre de l’accord de rachat de Transat, puis augmente son offre à 18 dollars par action

En mai de l’année dernière, Transat et Air Canada ont annoncé qu’elles étaient en négociations “exclusives” et qu’elles avaient conclu un accord de rachat qui prévoyait qu’Air Canada paierait 13 dollars par action. Au moment de l’annonce, l’accord offrait une majoration d’un peu plus de 20 % sur le prix de l’action de Transat à l’époque.

Bien entendu, les choses se présentaient bien pour les compagnies aériennes et l’accord proposé a suscité de l’intérêt. Les promoteurs immobiliers québécois Group Mach se sont rapidement présentés à la table, offrant 14 dollars par action, à la condition que “Transat mette fin à son processus actuel avec Air Canada avant que [Group Mach] ne conclue un accord d’acquisition définitif avec Air Canada”.

Cependant, malgré l’offre plus élevée, l’accord avec Air Canada semblait toujours être en cours, si bien que Group Mach s’est mis à essayer de s’acheter une part de 19,5% de la société afin de déclencher le plan de droits des actionnaires de Transat A.T., qui leur aurait donné le droit de s’opposer à l’offre. Malheureusement pour Group Mach, les régulateurs sont intervenus pour bloquer son offre, en invoquant un “abus manifeste des marchés de capitaux”.

Puis, peu après, par le biais d’une lettre de Dominik Pigeon, FNC Capital était apparemment aussi à la table des négociations. Dans cette lettre, Pigeon pontifiait que, selon son “pressentiment, cette transaction potentiellement historique ne doit pas être faite en dessous de 18 dollars par action”. Il n’a proposé aucune analyse fondamentale pour étayer son affirmation, mais celle-ci a néanmoins eu un impact.

Maintenant, les actionnaires de Transat ont résisté à la transaction, mais Air Canada a mordu à l’hameçon. Après tout, les choses allaient bien pour les compagnies aériennes, et c’était un accord trop beau pour qu’on le laisse passer. Air Canada a donc rapidement augmenté son offre à 18 dollars par action et a obtenu la bénédiction du principal actionnaire de Transat, Letko Brosseau and Associates Inc. qui, à l’époque, détenait un peu moins de 20 % des actions en circulation de la compagnie.

Suite à l’augmentation de l’offre d’Air Canada, le directeur général de Group Mach, Vincent Chiara, a alors déclaré qu’ils étaient les héros de l’opération. Bien qu’il n’ait offert qu’un dollar de plus par action, soit environ 40 millions de dollars de plus que l’offre initiale d’Air Canada, il a déclaré avec pétulance pour le compte du public : “Dieu sait que si nous n’avions pas fait ce que nous avons fait, cette transaction aurait été faite à 13 dollars… Air Canada allait donc s’en aller en payant 200 millions de dollars de moins à cette compagnie qu’elle n’aurait dû ou pu le faire.”

Quelle était la qualité de l’accord ?

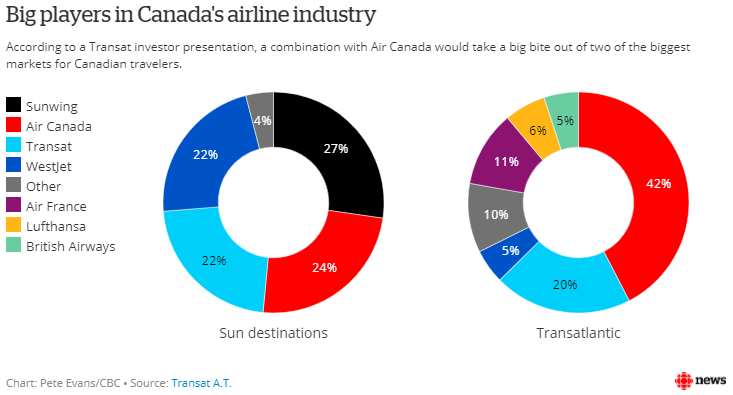

À l’époque, les voyages aériens entre le Canada et l’Europe et les destinations “soleil” (tropicales) représentaient encore un marché important, et Transat avait conquis un peu plus de 20 % de ces marchés. Avec Air Canada qui contrôlait déjà environ 42 % de la capacité de transport de passagers en Europe et 24 % sur les destinations “soleil”, la reprise aurait assuré sa domination sur le marché canadien du transport aérien.

En fin de compte, on peut dire que le fait de payer quelques centaines de millions de plus pour le rachat de Transat n’était probablement pas si important. Bien sûr, c’est quelques centaines de millions de dollars de plus (200 millions de dollars, pour être précis), mais c’est un petit prix à payer pour une concurrence réduite et une domination presque garantie d’un marché de plusieurs milliards de dollars pour de nombreuses années à venir.

C’était aussi une bonne chose pour les actionnaires et le personnel de Transats. Pour les actionnaires – ou du moins pour ceux qui détenaient déjà des actions de Transat avant le début des guerres d’OPA – l’accord final de 18 dollars aurait permis une augmentation du cours de l’action de 450 %, selon le moment où ils ont acheté. Et pour son personnel, Air Canada s’était engagée à maintenir la marque Transat telle quelle – y compris son siège social à Montréal – plutôt que de couper en morceaux ses activités et ses actifs existants.

Puis COVID-19 a fait tourner le trafic aérien en rond

Il n’est pas nécessaire de s’attarder sur ce point ; nous en avons tous entendu parler, encore et encore, et encore. La crise sanitaire mondiale a fait chuter le nombre de passagers à son niveau le plus bas depuis, disons, une éternité. Le nombre de passagers d’Air Canada est tombé à 5 % de son niveau d’avant la crise, et tous les transporteurs, à l’exception des transporteurs de fret spécialisés, ont été dévastés de la même manière.

Malheureusement pour les actionnaires de Transat, l’accord de rachat n’avait pas encore été conclu au moment où COVID est arrivé. Grâce à l’effet inflationniste sur le prix de l’action que le battage médiatique de l’opération de rachat a eu, les actions de Transat ont chuté plus que celles des autres compagnies aériennes, passant de plus de 16 dollars à un plancher éventuel d’un peu plus de 3,50 dollars par action.

5 $ par action : Air Canada confirme son intérêt, mais son offre initiale ne tient plus

Le dernier développement de cette saga nous parvient cette semaine, Air Canada confirmant à nouveau son intérêt pour l’opération de rachat après des mois d’incertitude. Bien entendu, compte tenu de la crise sanitaire actuelle et des ravages à long terme qu’elle a infligés aux compagnies aériennes, l’offre initiale de 18 dollars par action n’a pas pu tenir. Au contraire, l’offre s’élève maintenant à 5 dollars par action.

Il est difficile de dire s’il s’agit du prix le plus élevé d’Air Canada ou non. Mais en tout état de cause, cela indique qu’il n’y aura pas de solution facile pour les actionnaires de Transat qui ont été battus. Même s’il ne s’agit que d’une offre défensive à bas prix d’Air Canada, faite en sachant parfaitement que d’autres acteurs feront comme eux – en se mettant à table et en poussant le prix de l’offre vers le haut – il reste peu de chances pour de nombreux actionnaires de Transat d’encaisser à un prix proche de celui qu’ils ont payé à l’origine pour leur part du transporteur.

Acheter une compagnie aérienne dans un contexte d’incertitude durable : Air Canada est-elle folle ?

Pour la personne ou l’institution moyenne, l’achat d’une compagnie aérienne en ce moment est mieux réservé à ceux qui ont un grand appétit pour le risque ; il y a juste trop d’incertitude sur le cours que va prendre cette pandémie. Pour l’instant, nous avons la confirmation que la deuxième vague s’aggrave. Des menaces de nouveaux blocages se font jour. Pire encore, les espoirs que le vaccin arrive bientôt s’amenuisent à mesure que les difficultés des essais se manifestent. Et pendant ce temps, les compagnies aériennes épuisent si rapidement leurs réserves limitées de liquidités que, à moins que la situation ne s’améliore bientôt, leur solvabilité va être mise à rude épreuve.

Que fait donc Air Canada ? Avec des actionnaires à qui elle doit rendre des comptes et une trésorerie qui ne dépasse pas un an au rythme actuel d’épuisement des fonds, le risque d’acheter une affaire en vaut-il vraiment la peine ?

Quand on est fauché, on est fauché

En l’état actuel des choses, Air Canada est confrontée à une menace très réelle pour son existence avec le non-engagement du gouvernement canadien sur la possibilité de renflouements. Et, à 5 dollars par action, le prix d’achat total s’élèvera à 200 millions de dollars. Ce n’est même pas suffisant pour couvrir deux semaines de la consommation d’argent d’Air Canada, actuellement estimée à 1,6 milliard de dollars par trimestre.

La question devient donc existentielle : si Air Canada doit faire face à une crise durable, préférera-t-elle rester branchée à un système de survie pendant deux semaines supplémentaires, ou préférera-t-elle sortir les armes à feu ? Je sais laquelle je choisirais, surtout avec la récompense potentielle que le rachat apportera si nous obtenons finalement l’happy end que le monde entier désire si désespérément.

—

(Image présentée par BriYYZ via Wikimedia Commons)

AVERTISSEMENT : Le présent article a été traduit de CAStocks.org par un contributeur tiers et ne reflète pas l’opinion de CAStocks, de sa direction, de son personnel ou de ses associés. Veuillez consulter notre clause de non-responsabilité pour plus d’informations.

Cet article peut contenir des déclarations prospectives. Ces déclarations prospectives sont généralement identifiées par les mots “croire”, “projeter”, “estimer”, “devenir”, “planifier”, “vouloir” et autres expressions similaires. Ces déclarations prospectives impliquent des risques connus et inconnus ainsi que des incertitudes, y compris ceux qui sont abordés dans les mises en garde suivantes et ailleurs dans cet article et sur ce site. Bien que la société puisse croire que ses attentes sont basées sur des hypothèses raisonnables, les résultats réels que la société peut atteindre peuvent différer matériellement des déclarations prospectives, qui ne reflètent les opinions de la direction de la société qu’à la date des présentes. En outre, veuillez vous assurer de lire ces informations importantes.