En tant qu’investisseurs, nous aimons être fiers de nos esprits hautement analytiques et bien informés. Nous nous armons jusqu’aux dents avec une pléthore de graphiques et toutes les autres sources de données que nous pouvons trouver. Nous restons très attentifs aux dernières nouvelles et à l’actualité. Et nous disposons des théories nécessaires pour assimiler toutes ces informations en signaux d’achat et de vente utiles.

Peut-être même travaillons-nous sur la résistance mentale. Nous lisons des livres sur la psychologie des investisseurs. Si vous faites partie des personnes un peu plus new-age parmi nous, vous pourriez même pratiquer la méditation pour libérer l’esprit d’autres tensions. Tout ce qu’il faut pour transformer nos faibles esprits humains en machines à calculer froides, conçues pour prendre des décisions d’investissement impeccables. Mais à quel point réussissons-nous à ce jeu ?

Un souffle du passé

Dans la transcription d’une conférence trouvée dans son livre de 1963 Conjectures et Réfutations, le très influent philosophe des sciences, Karl Poper, fournit un exemple percutant de ce que nous connaissons aujourd’hui comme le biais de confirmation. Il y raconte une anecdote sur une correspondance qu’il a eue avec Alfred Adler, fondateur de l’école de psychologie individuelle.

La correspondance commence par un rapport de Popper à Adler sur un cas qu’il n’a pas trouvé particulièrement “adlerien”. C’est-à-dire que cela ne semblait pas correspondre aux théories d’Adler à l’époque. Mais, apparemment, Adler n’a pas eu de mal à absorber le cas dans son cadre théorique.

Quelque peu choqué par cette situation, Popper a répondu en demandant comment Adler pouvait en être aussi sûr. À cela, Adler répondit par un simple “à cause de mon expérience mille fois plus grande”. Ce à quoi Popper répondit, “et avec ce nouveau cas, je suppose, votre expérience est devenue mille fois plus importante.”

Même les esprits entraînés tombent dans des pièges faciles

Le point que Popper essaie de faire passer dans sa conférence ne devrait pas être trop difficile à déduire de cette petite anecdote. C’est un cas classique de biais de confirmation : cette tendance de l’esprit humain à filtrer les informations et à les interpréter selon un système de croyances déjà internalisé.

Mais ce qui est si fort dans la conférence de Popper, ce sont les sujets dont il parle. Sa conférence n’est pas un rapport sur un jeu de devinettes de séquences de nombres (la célèbre expérience de Peter Wason dans laquelle on pense avoir trouvé la première description reconnue du biais de confirmation). Il ne s’agit pas non plus d’un regard simpliste sur les adeptes de théories farfelues, comme les oreilles plates, qui se laissent facilement tromper. Ce n’est même pas un regard sur la façon dont la population générale va chercher des informations et expliquer les événements en fonction de ses prédispositions politiques et morales.

Il s’agit plutôt d’un regard froid et sévère sur l’esprit de ceux qui devraient mieux connaître leurs pairs universitaires. En tirant ses conclusions d’une observation des esprits formés à la rigueur académique, il illustre à quel point nous pouvons être réellement aveugles à nos propres préjugés.

Investir, c’est une question de chiffres et les chiffres ne mentent jamais…

Pour ceux qui ont lu la conférence, votre première remarque pourrait être que les idées de Marx, Freud et Adler sont très présentes. Étant donné que les idées de nombre de ces penseurs se sont dégradées au point de devenir des mèmes, nous pourrions être tentés de présumer avec arrogance que nous sommes immunisés contre une telle folie dans notre pensée. Et d’ailleurs, nous ne sommes pas des étudiants en arts libéraux avec une majeure en ; nous sommes des investisseurs, nous avons des chiffres, et les chiffres ne mentent jamais !

Mais que pouvons-nous dire des domaines d’études comme les sciences de la nutrition et l’économie? Même avec des décennies de perfectionnement de nos méthodes scientifiques et d’accès à une abondance de données, les débats font toujours rage. Le régime alimentaire le plus sain du monde vous tuera aussi. Et, apparemment, les gouvernements devraient intervenir pour réguler le cycle économique, mais ils devraient aussi être aussi peu interventionnistes que possible. Vous savez, les chiffres : ils ne mentent jamais.

Comment des théories étayées par des chiffres entrent-elles en conflit ?

Alors si des croyances tenaces qui sont en conflit les unes avec les autres existent, même dans les domaines d’études modernes axés sur les données, que se passe-t-il, et comment éviter ce piège ? En mettant de côté l’inévitable incertitude qui ne manquera pas de se produire dans des systèmes aussi complexes que le corps humain et l’économie moderne, Popper propose une réponse : la réfutation.

La réfutation implique qu’une théorie doit être falsifiable si certains événements se produisent. Si, en tant qu’investisseur, je dis que les marchés haussiers se produisent toujours en novembre, alors un marché baissier se produisant en novembre est une réfutation pure et simple de ma théorie. Pour Popper, “toute “bonne” théorie scientifique est une interdiction : elle interdit certaines choses de se produire”. Cela semble assez simple, non ?

L’irréfutabilité et le révisionnisme en deux temps

Si la réfutation est un concept simple à appréhender, elle n’est pas toujours aussi facile à mettre en pratique. Les problèmes surviennent lorsqu’une théorie est rendue irréfutable. On peut dire qu’une théorie est irréfutable si elle est soit formulée de manière si générale qu’elle n’interdit pas suffisamment les choses – devenant ainsi invérifiable – soit si elle est modifiée pour expliquer les réfutations.

Le marxisme et l’astrologie sont des exemples de ce type de théories fournies par Popper. Dans le cas de l’astrologie, il va presque sans dire que ses prédictions vagues et non spécifiques ne se prêtent pas bien à la réfutation. Et quant aux théories marxistes, Popper reconnaît qu’elles ont été, au départ, scientifiquement postulées. Cependant, lorsque leurs prédictions ne se sont pas déroulées comme prévu, les révisions et les réinterprétations qui les ont sauvées de la réfutation les ont transformées en théories dogmatiques et irréfutables.

Investir dans les théories et le révisionnisme marxiste

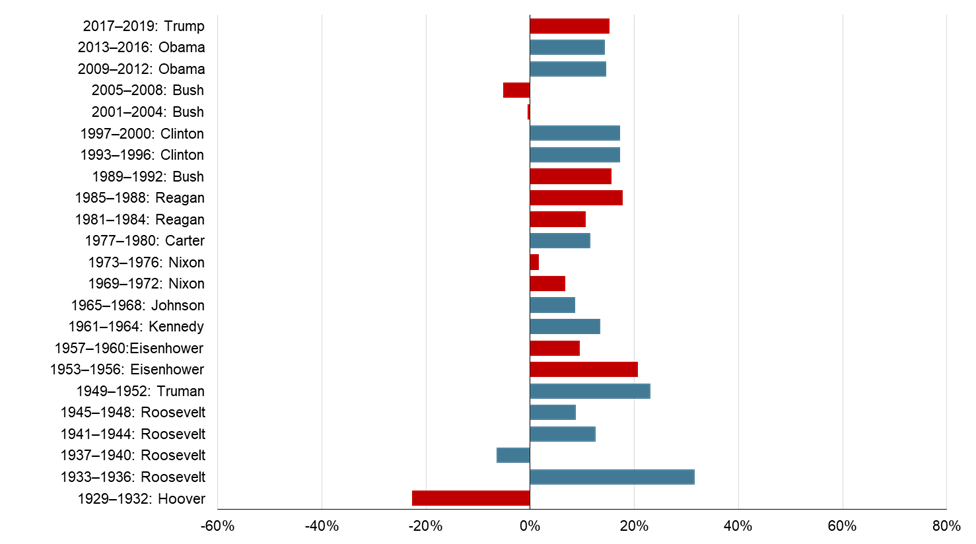

Il existe un mythe populaire qui perdure depuis des lustres : les républicains sont bons pour la bourse. On pourrait penser que la persistance de cette théorie implique qu’elle est vraie étant donné la simplicité de sa formulation et des tests de réfutation. Pourtant, un rapide coup d’œil sur l’histoire révèle que la théorie ne pourrait pas être plus éloignée de la vérité.

Comment cette théorie a-t-elle donc persisté ? C’est simple. Les investisseurs sont comme les marxistes. La théorie est sauvée de la réfutation par une série d’ajouts et de révisions ad hoc : “Les républicains sont bons pour les affaires grâce aux réductions d’impôts et à une politique favorable aux entreprises…” “n’oubliez pas la bulle Internet qui a aidé le record de Clinton et a fait du tort à Bush…” “et la crise du logement…” Cette liste est encore longue.

Ne soyez pas marxiste : acceptez la réfutation

Le monde est complexe et, en tant qu’investisseurs, nous nous appuyons sur des théories qui aident à donner un sens à tout cela. S’inquiéter de la composition des indices, des politiques monétaires des banques fédérales, des bulles d’investissement imminentes et de toutes les autres choses qui se bousculent dans la nuit ne semble guère en valoir la peine. Lorsqu’une simple platitude se présente, qui semble tout capter, elle peut être séduisante et difficile à lâcher ; souvent, il est plus facile de la réviser au point de la rendre irréfutable que d’en divorcer. Donc, avant d’acheter au rabais, de vendre au prix fort, de plier comme Buffett, ou quoi que ce soit d’autre, demandez-vous si votre théorie tient la route, ou si vous êtes simplement marxiste et que vous vous en excusez.

—

(Image présentée par wal_172619 sur Pixabay)

AVERTISSEMENT : Le présent article a été traduit de CAStocks.org par un contributeur tiers et ne reflète pas l’opinion de CAStocks, de sa direction, de son personnel ou de ses associés. Veuillez consulter notre clause de non-responsabilité pour plus d’informations.

Cet article peut contenir des déclarations prospectives. Ces déclarations prospectives sont généralement identifiées par les mots “croire”, “projeter”, “estimer”, “devenir”, “planifier”, “vouloir” et autres expressions similaires. Ces déclarations prospectives impliquent des risques connus et inconnus ainsi que des incertitudes, y compris ceux qui sont abordés dans les mises en garde suivantes et ailleurs dans cet article et sur ce site. Bien que la société puisse croire que ses attentes sont basées sur des hypothèses raisonnables, les résultats réels que la société peut atteindre peuvent différer matériellement des déclarations prospectives, qui ne reflètent les opinions de la direction de la société qu’à la date des présentes. En outre, veuillez vous assurer de lire ces informations importantes.