Le soleil brille vraiment dernièrement, n’est-ce pas ? Pfizer et son partenaire allemand BioNTech SE ont annoncé que leur vaccin COVID-19 est efficace à 90 % pour traiter les patients qui ne présentent aucun signe d’infection antérieure de la maladie. Et nous avons eu une résolution apparente de la course à la présidence américaine ce week-end.

Comme on pouvait s’y attendre, les marchés se déchaînent. Les indices européens ont fait un bond de plusieurs points de pourcentage en quelques minutes, le DAX atteignant des sommets historiques, ce qui semble mettre en évidence l’emprise de COVID sur la région de l’UE. Et sur notre continent, la réaction a été plus ou moins la même. Les marchés se sont ouverts à tous les niveaux, les plus hauts historiques ayant été atteints sur le S&P500 et le NASDAQ, pour n’en citer que deux.

Ici, au Canada, les choses ont été un peu plus modérées. Mais ce n’est qu’en comparaison avec la folie déclenchée ailleurs. Le bond de près de 2 % de l’ouverture des marchés – qui continue à augmenter – est toujours une réaction extrêmement positive.

Alors, maintenant que de nombreux mois de troubles sanitaires et politiques touchent (apparemment) à leur fin, que devriez-vous faire ? Si vous me demandez, il est temps de vendre toutes les actions ! Pourquoi ?

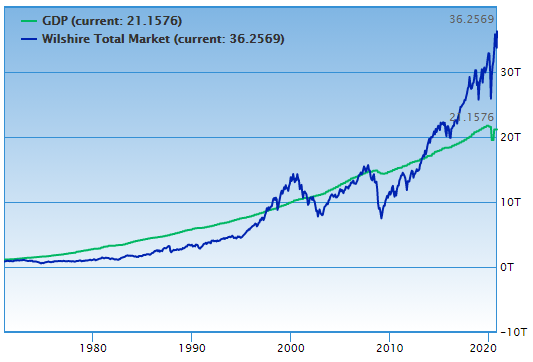

Les marchés sont ridiculement surévalués selon l’indicateur Buffett

Au niveau fondamental, comment est-il logique que les marchés se soient redressés autant qu’ils l’ont fait ? Nous sommes en pleine crise économique liée au Covid, avec un PIB, tant au niveau national que mondial, bien inférieur à ce qu’il était au début de cette année.

Pourtant, d’une manière ou d’une autre, les marchés mondiaux ne se contentent pas de se redresser – beaucoup atteignent maintenant des sommets historiques. Pour illustrer la déconnexion actuelle, il suffit d’observer l’écart actuel entre la capitalisation boursière totale et le PIB.

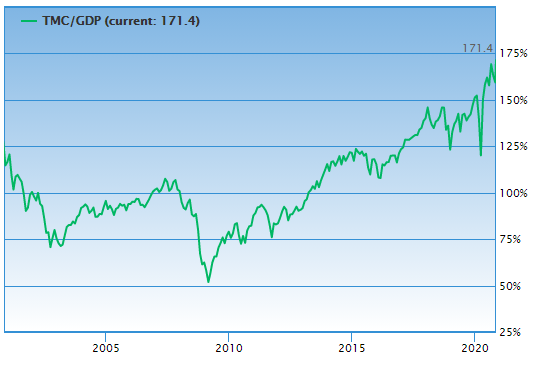

En divisant la capitalisation boursière combinée par le PIB, on obtient ce que l’on appelle communément l’indicateur de Buffett – historiquement, un indicateur fiable des marchés surévalués. Selon un consensus général, lorsque l’indicateur de Buffett se situe à 100 %, les évaluations des marchés sont conformes à la réalité économique. Les écarts au-dessus ou au-dessous correspondent respectivement à des marchés surévalués et sous-évalués.

Tout bien perçu par Biden du point de vue des marchés peut ne pas se concrétiser

Si le consensus général était qu’une présidence d’honneur aurait été bonne pour les marchés, cela ne veut pas dire que les promesses de Biden sont dénuées de toute bonne nouvelle. Sa position potentielle sur la politique du commerce extérieur est particulièrement intéressante.

D’une manière générale, le libre-échange est bon pour l’économie, alors que les politiques protectionnistes ne le sont pas. Un exemple célèbre du type de dommages qu’entraînent les guerres commerciales totales est la loi Smoot-Hawley Tariff, qui a précipité une diminution de 60% des importations et des exportations américaines et qui est largement accusée d’avoir ajouté le “grand” à la Grande Dépression.

Ainsi, si l’optimisme des marchés pour une présidence Biden n’est peut-être pas “énorme”, il y a un espoir de faire le bien avec le mal. Il serait bon de réduire les escarmouches commerciales que l’atout est devenu si célèbre pour avoir été engagé.

Mais est-ce que ce sera le cas ? Bien que Biden se soit peut-être présenté comme l’Anti-Trump, il est important de ne pas oublier que les prises de position politiques et les actions concrètes ne sont pas toujours étroitement liées. Et comme s’il n’était pas déjà assez difficile de distinguer l’hyperbole politique de l’action concrète, le fait qu’aucun homme politique ne vive dans une bulle ne fait que compliquer davantage les choses.

Il est également important de noter ici que les électeurs de Biden ne sont pas, à un niveau fondamental, très différents des électeurs de Trump dans cette arène : les deux candidats dépendent du soutien d’une large base de cols bleus qui en ont largement assez de l’ère Clinton-Bush-Obama de la mondialisation libérale.

Bien qu’il soit impossible de prévoir ce que cela signifie, le message de sa campagne ne permet pas d’exclure les guerres commerciales en cours. Oui, le message “Made in America” a été délivré comme une attaque contre le programme “America First” de Trump, mais, sous le front de la rhétorique, il y a peu de choses qui suggèrent que la position de Biden en matière de commerce extérieur sera différente. En fait, le matériel de campagne de Biden va même jusqu’à suggérer qu’il va “prendre des mesures commerciales agressives contre la Chine ou tout autre pays cherchant à réduire la production américaine par des pratiques déloyales”. Il ne s’agit pas exactement d’un changement radical par rapport aux quatre dernières années ; on pourrait presque jurer que ce sont les paroles de Trump si elles n’étaient pas publiées sur le propre site web de Biden.

Pré-Covid, Trump était bon pour les marchés… trop bon, et Biden pourrait bien défaire tout cela aussi

Lorsque Trump a réduit les taux d’imposition des sociétés l’année dernière, il était censé encourager les investissements des entreprises dans l’économie. Au lieu de cela, Trump a procédé à des rachats d’actions à grande échelle. Et bien qu’il s’agisse d’une aubaine à court terme pour les investisseurs dans les entreprises qui ont commencé à racheter leurs propres actions, cela n’a rien fait pour ajouter une valeur durable aux marchés.

Au contraire, ses effets n’ont été rien de plus que ceux que les taux d’intérêt bas et l’assouplissement quantitatif ont maintenant. En injectant un tas de liquidités insoutenables sur les marchés, les actions ont connu une flambée des prix qui n’était absolument pas liée à la réalité économique sous-jacente de l’époque.

Outre l’ajout d’une hausse artificielle des évaluations du marché, pour laquelle nous n’avons pas vu de correction, nous sommes maintenant confrontés à la menace supplémentaire d’une hausse de l’impôt sur les sociétés selon le modèle Bidens. L’effet de cette mesure, outre le fait qu’elle ronge les marges bénéficiaires des sociétés, pourrait entraîner une liquidation, car beaucoup cherchent à liquider leurs propres actions alors que l’actuel boom des marchés financiers commence à s’essouffler (à cause du Covid).

Covid ou pas, nous nous dirigions probablement vers une récession de toute façon

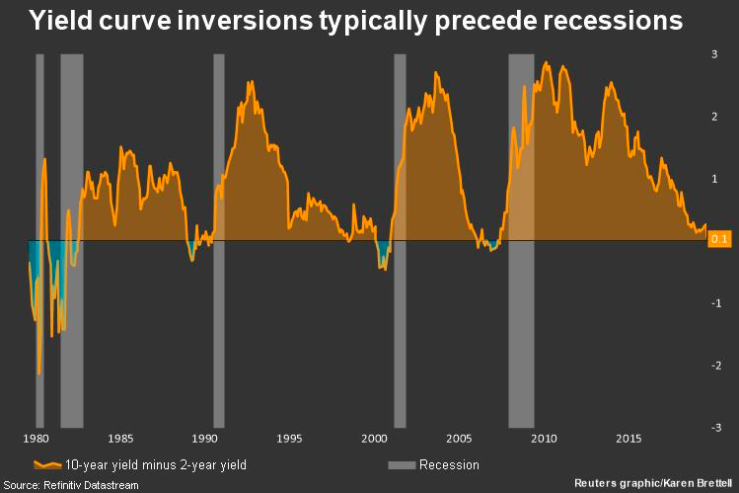

Bien avant même que le monde ne sache que le COVID était à venir, une majorité d’analystes (trois sur quatre) prédisaient une récession généralisée d’ici 2021. En août, 9 grandes économies étaient au bord de la récession et la Fed venait de réduire ses taux pour la première fois depuis la crise financière mondiale.

D’autres signes avant-coureurs étaient également présents à l’époque, avec une inversion notable des rendements des obligations d’État, le rendement des bons du Trésor à deux ans ayant dépassé celui de leurs équivalents à dix ans. L’importance de ce phénomène réside dans le fait que, historiquement, ces inversions se sont avérées être un indicateur fiable d’un ralentissement économique imminent.

Toutes les bonnes choses ont une fin, et quand elles ont une fin, nous sommes dans une mauvaise passe

Vaccin ou pas, il faudra des années pour se remettre de la dévastation économique que la COVID a déclenchée. Et on peut dire que, bien que nous soyons dans le feu de l’action en ce qui concerne l’épidémie, nous profitons pour l’instant d’une situation confortablement amortie. Partout où vous regardez, il y a peu de signes qui indiquent que la reprise du marché dont nous avons bénéficié jusqu’à présent n’est pas durable. Une reprise qui serait encore discutable même si elle ne se traduisait pas par les sommets records que l’on a pu observer dans de nombreux coins.

Mais à terme, l’économie devra à nouveau se remettre sur pied. Si l’assouplissement quantitatif et les plans de relance gouvernementaux peuvent atténuer la douleur pour le moment, il devrait être clair que les revenus artificiellement gonflés, par exemple, ne signifient rien pour la prospérité économique s’ils ne sont pas soutenus par une productivité réelle.

Il est donc peut-être temps de prendre les bénéfices que vous avez réalisés jusqu’à présent. La résolution simultanée d’une course présidentielle et la découverte d’un vaccin COVID devraient être considérées comme la cerise sur le gâteau d’une course exceptionnellement bonne pour les marchés, et non comme le début d’une nouvelle hausse record.

—

(Image présentée par Geralt via Pixabay)

AVERTISSEMENT : Le présent article a été rédigé par un contributeur tiers et ne reflète pas l’opinion de CAStocks, de sa direction, de son personnel ou de ses associés. Veuillez consulter notre clause de non-responsabilité pour plus d’informations.

Cet article peut contenir des déclarations prospectives. Ces déclarations prospectives sont généralement identifiées par les mots “croire”, “projeter”, “estimer”, “devenir”, “planifier”, “vouloir” et autres expressions similaires. Ces déclarations prospectives impliquent des risques connus et inconnus ainsi que des incertitudes, y compris ceux qui sont abordés dans les mises en garde suivantes et ailleurs dans cet article et sur ce site. Bien que la société puisse croire que ses attentes sont basées sur des hypothèses raisonnables, les résultats réels que la société peut atteindre peuvent différer matériellement des déclarations prospectives, qui ne reflètent les opinions de la direction de la société qu’à la date des présentes. En outre, veuillez vous assurer de lire ces informations importantes.